Zásoby - Kontroly po převedení dat do účta (spojováku)

Související rozcestníky | Hlavní rozcestník | Řízení zásob - rozcestník | Převod zásob do účetnictví v kostce

- Poté, co jsme pomocí spojováku převedli data do účetnictví, je vhodné provést ještě následné kontroly, zda je vše v pořádku

1) Kontrola převedení dat do účta

- Ke kontrole, zda vše, co bylo oceněno, se dostalo do účta, použijeme opět šablonu

- Po stisknutí tlačítka Data musí být ve sloupci NeKnihováno nula

- Pokud není nula, tak potom v další kontrole (nezaúčtovaných dokladů) zjistíme, kterých dokladů a položek se to týká

2) Kontrola nezaúčtovaných dokladů

- Ke kontrole použijem šablonu z IQ_Deník RZ

. - Ta sestava zobrazí nezaúčtované doklady, které se do účta nedostaly z těchto dvou důvodů

- Položky se nemají účtovat, jsou neúčetní

- Ke kontrole dále můžeme použít sestavu

z IQ Stav skladu, která zobrazí co je zaúčtováno, co se neúčtuje a celkový součet

- Ke kontrole dále můžeme použít sestavu

- Položky se nemají účtovat, jsou neúčetní

- CenaCelkem=Cena_K+N => fyzický stav skladu

- Knihováno => to, co jde spojovákem do účta

- Neúčtuje se => to, co se neúčtuje

- Položky se neocenily (viz návod na ocenění a kontroly po ocenění)

Zobrazení zaúčtování dokladů

- K zobrazení zaúčtovaných dokladů použijeme sestavu z IQ_Deník RZ

3) Kontrola stavu skladů na účtech

- K zobrazení využijeme sestavu z IQ_Stav skladu

- Stav na této šabloně by se měl rovnat stavu šablony Z00

- Pokud tomu tak není, tak je třeba pomocí šablony Z13 zjistit, zda se opravdu mají všechny položky účtovat či ne (viz bod 3.2.)

- Pokud se mají všechny položky účtovat a přitom stav na Z00<>Z12 je třeba znovu zopakovat kontrolu nulových položek s penězi.

- Dále můžeme použít k hledání chyby šablony v IQ_SS_Z15 a Z16

4) Kontrola účtů 395

- Ke kontrole použijeme šablonu z IQ_Deník RZ

- Skladová cena musí být =0

5) Kontrola párování

- Ke kontrole využijeme pevnou kontrolní sestavu

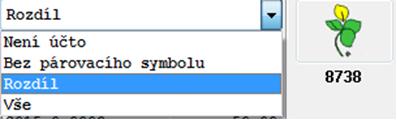

- Ke kontrole lze použít také aplikaci *8738 Oprava párovacích symbolů, kde z menu vybereme „Rozdíl“

Zpět na rozcestník "Převod zásob do účetnictví v kostce"

Autor: Ing. MAJOR Bohuslav | Posl.změna: 16.08.2019 | Článek: 2154 | www.WinFAS.cz