Mimořádné odpisy 2022 a 2023

Související rozcestníky | Hlavní rozcestník | Evidence majetku

Mimořádné odpisy pro majetek pořízený v roce 2022 a 2023

Pro hmotný majetek pořízený mezi 1. lednem 2020 a 31. prosincem 2023 lze uplatnit mimořádné daňové odpisy, a to během 12 měsíců u majetku spadajícího do 1. odpisové skupiny, resp. během 24 měsíců u majetku zařazeného do 2. odpisové skupiny. Dosavadní úprava umožňovala mimořádné odpisy pouze u majetku pořízeného v letech 2020 a 2021.

V případě využití možnosti uplatnit mimořádné odpisy se bude majetek odpisovat následovně:

- V 1. odpisové skupině se bude majetek odepisovat dvanáct měsíců počínaje měsícem následujícím po uvedení do užívání.

- V 2. odpisové skupině se bude majetek odepisovat 60 % vstupní ceny v prvních dvanácti měsících počínaje měsícem následujícím po uvedení do užívání a 40 % dalších dvanáct měsíců.

Změna se týká daňových odpisů, účetní zůstávají beze změny.

Technické zhodnocení u těchto majetku nelze uplatnit.

Postup provedení změny ve WinFAsu:

- Zrušte spojováky z majetku za období, ve kterém bylo provedeno zařazení majetku a zaúčtování odpisů.

- Spusťte Opravu zařazení (tlačítko Zařazení - šipka - vyberte možnost Oprav zařazení).

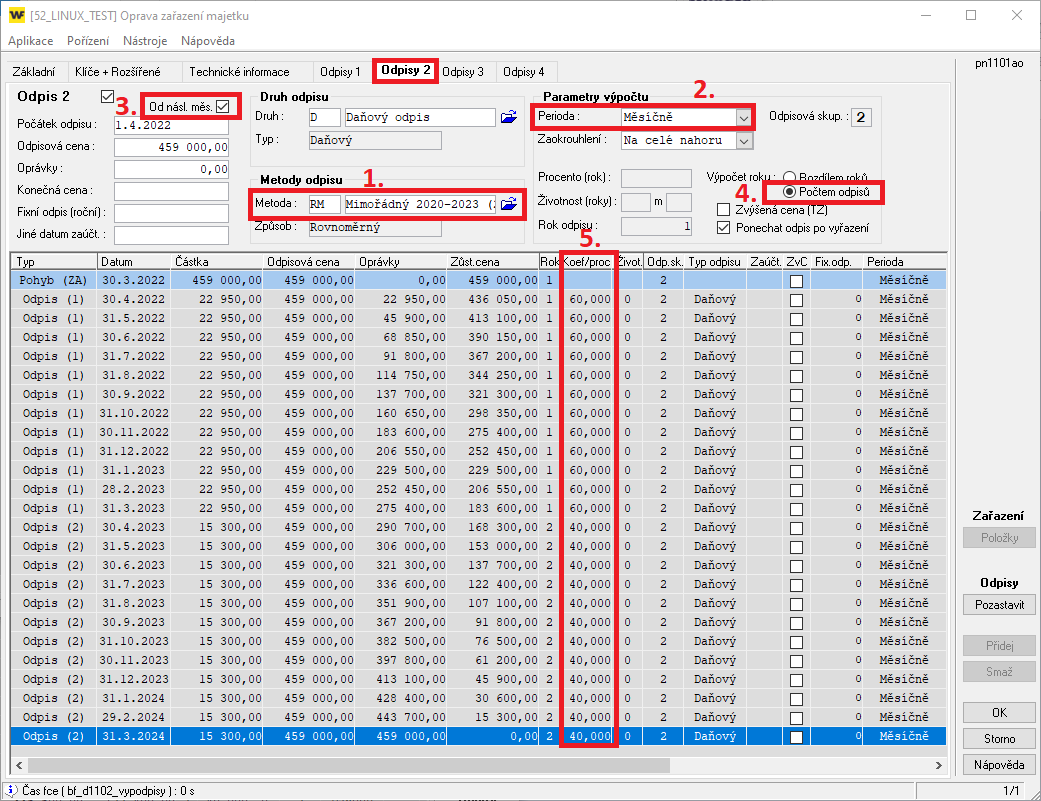

- Na záložce Odpisy 2 (Daňový odpis) proveďte tyto změny:

- Nastavte metodu odpisu "RM Mimořádný 2020-2023 (2009)".

- Nastavte periodu odpisu "Měsíčně".

- Nastavte odpis "Od následujícího měsíce".

- Nastavte výpočet roku "Počtem odpisů.

- Zkontrolujte koeficient výpočtu odpisů.

4. Tlačítkem "OK" uložte tyto změny.

6. Proveďte nové spojováky z majetku.

Tento postup platí, pokud opravujete majetek již zařazený v evidenci (v období kalendářního roku 2022).

Pokud se rozhodnete uplatnit mimořádný odpis u nově zařazovaného majetku (dosud ho nemáte v evidenci) v období od 1.1.2022 do 31.12.2023 je nutné hned při zařazení nastavit Daňový odpis jako Mimořádný, se všemi zákonnými parametry, viz. obrázek výše.