DPH od 1.4.2011

| (Pozor! Změny zmíněné v tomto příspěvku budou aktivní až po 1.5.2011. Pokud je systémové datum ve Vašem počítači nižší, nebudou Vám některé z níže uvedených postupů fungovat. Pro správné fungování je také důležité mít nahranou novou verzi WinFASu 2.1.23.17b nebo vyšší). |

- Úpravy vychází z novely zákony DPH č. 47/2011 Sb. účinné od 1. 4. 2011

- Změny se týkají těchto oblastí:

- Odpočet daně – období neurčuje datum zdanitelného plnění, ale podmínka mít doklad.

- Dopad této změny „posunu“ odpočtu DPH na účetnictví

- Nové kódy DPH pro plnění nových řádků ve výkazu

- Nové hlášení – dle § 92a/6 (přenesení daňové povinnosti) – Pokyn GFŘ-D-4.

Změna období pro odpočet daně u tuzemského přijatého plnění:

§ 73: (1) Pro uplatnění nároku na odpočet daně je plátce povinen splnit tyto podmínky:

a) při odpočtu daně, kterou vůči němu uplatnil jiný plátce, mít daňový doklad,..

(2) Plátce je oprávněn uplatnit nárok na odpočet daně nejdříve za zdaňovací období, ve

kterém jsou splněny podmínky podle odstavce 1.

Pro zajímavost jak to chtěl zachránit senát (usnesení č. 73 z 26. 1. 2011):

Na konci odstavce 2 doplnit větu „Pro uplatnění nároku na odpočet daně podle odstavce 1 za zdaňovací období, ve kterém se zdanitelné plnění uskutečnilo, postačí, aby plátce měl daňový doklad ve lhůtě pro podání daňového přiznání za toto zdaňovací období.“.

Přechodná ustanovení zákona Čl. II

1. Pro uplatnění daně z přidané hodnoty za zdaňovací období přede dnem nabytí účinnosti tohoto

zákona, jakož i pro uplatnění práv a povinností s tím souvisejících se použijí dosavadní právní předpisy, není-li dále stanoveno jinak.

2. Pro uplatnění nároku na odpočet daně, který vznikl přede dnem nabytí účinnosti tohoto zákona a který plátce uplatní za zdaňovací období po nabytí účinnosti tohoto zákona, je plátce povinen splnit podmínky stanovené v § 73 zákona č. 235/2004 Sb., ve znění účinném ode dne nabytí účinnosti tohoto zákona.

Z přechodných ustanovení vyplývá, že odpočtů z dokladů za březen obdržených až v dubnu se ještě nová podmínka- mít daňový doklad- netýká. Tj. tato nová podmínka se poprvé uplatní až u dokladů obdržených od 1. 5. 2011 se zdanitelným plněním duben 2011. Ty již nelze uplatnit v dubnovém přiznání, ale až nejdříve v květnovém.

UPOZORNĚNÍ:

a) Posun období se týká jen u vstupů, u výstupů povinnost odvedení daně se nemění.

b) Pokud se jedná o jakýkoliv režim samovyměření, odpočet lze v období, kdy se přizná daň.

Programové řešení posunu odpočtu daně:

V hlavičce dokladu

- Do datumu zápisu na hlavičce dokladu vyplňte skutečné datum zápisu

- Volitelně - Do data přijetí doplňte datum skutečného přijetí faktury. Toto datum pak bude automaticky předáno do evidenčního období v tabulce DPH na místo zdanitelného plnění a podle něj půjde i do daňového přiznání. Jde o nepovinný údaj, který je na většině firem zablokovaný. Máte dvě možnosti jak tuto situaci řešit:

- Můžete datum v šabloně odblokovat. Do políčka pro datum přijetí klepněte pravým tlačítkem myši a z menu vyberte možnost Šablona / Hodnota. V okně nastavení šablony zrušte zaškrtávátko Aktivní definice šablony. Uložte tlačítkem OK. Opusťte okno pořízení dokladu a při příštím použití bude již pole s datumem aktivní.

- Níže v návodu je popsáno alternativní řešení bez nutnosti vyplnit toto datum.

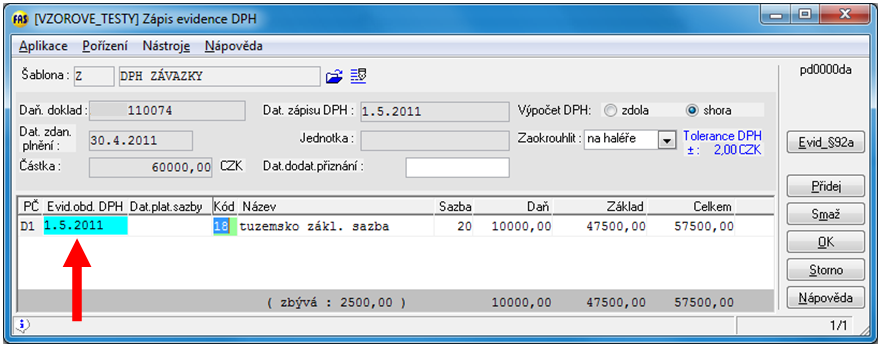

- V okně DPH u závazků kurzor vždy zastaví na datumu Evidenčním období DPH. Pokud jste nevyplnili datum přijetí dokladu (popsáno výše), doplní se zde automaticky datum zdanitelného plnění. Toto datum máte možnost ručně přepsat.

(Pozor! pokud jste si dělali aktualizaci WinFASu mezi 20. a 22.4. musíte v šabloně tabulky DPH změnit nastavení. V aktualizacích po tomto datu je již šablona opravena automaticky. V okně DPH klepněte pravou myší do data Evid.obd. DPH - na obrázku níže označené spodní červenou šipkou. Objeví se Vám nabídka ze které vyberte možnost Šablona/Hodnota. V okně nastavení šablony zrušte zaškrtávátko v údaji Aktivní definice šablony. Uložte tlačítkem OK. Při příštím použití šablony se již bude kurzor na údaji zastavovat.)

Účetní řešení posunu odpočtu daně:

- Z velkého počtu možných řešení jsme vybrali řešení co nejjednodušší (s výhledem, že moudré hlavy tuto zákonnou úpravu snad zruší).

- V čem je problém - příklad: daňový doklad týkající se dubnového zdanitelného období (= i účetního období) se ale nároku na odpočet DPH = pohledávka (účet 343) týká účetně až května . Tj. pokud by byl vykázán účet 343 v dubnu včetně tohoto odpočtu (nárokovaného až v květnu) byla by chybně rozvaha. Jedná se ve skutečnosti o příjmy příštích období (účet 385).

- Ve WinFASu je nová sestava v IQ DPH EU – Pos=posun odpočtu. Tato sestava zobrazí všechny doklady, které mají v daném období DPH jiné období účetní (předpoklad, že vše zaúčtováno). Tj. poprvé doklady s evid.obdobím DPH května, které mají datum zdanitelného plnění duben.

- Na základě této sestavy vytvoříte všeobecný účetní doklad (*1019) s tímto účtováním (vždy jediný účet 343):

- 385/343 popř. 343/385 (lze účtovat jen rozdíl, ale dle příkladu je větší přehlednost)

- Příklad:

- V dubnu 30. 4. 11 385343/343385 …….+ 50 (co bude až v květnu)

- V květnu 31. 5. 11 343385/385343…….+ 50 (odúčtování) nebo 385343/343385 ……- 50

385343/343385 …... + 30 (co bude až v červnu)

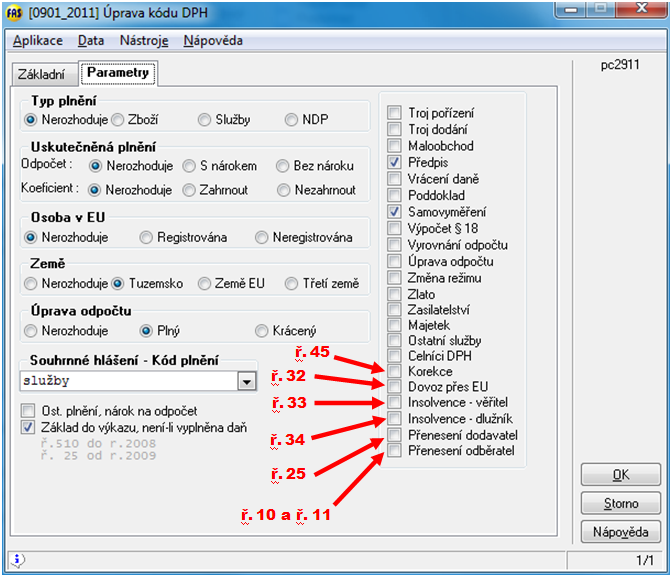

Nové kódy DPH pro plnění nových řádků ve výkazu (až 16 možných kódů):

- Ř. 10 - tuzemské samovyměření dle § 92a (přenesení daň.povinnosti) u odběratele (základní sazba)

Pokud krácení na vstupu další kód. - Ř. 11 - tuzemské samovyměření dle § 92a (přenesení daň.povinnosti) u odběratele (snížená sazba)

Pokud krácení na vstupu další kód

Příklad k řádku 10 či 11: obdržíte fakturu bez DPH (od plátce DPH) za odpady - Ř. 25 - dodání dle § 92a (přenesení daň.povinnosti) u dodavatele (bez daně)

Příklad: vystavíte fakturu bez DPH za odpady pro plátce DPH - Ř. 32 - dovoz zboží osvobození podle § 71g (dovoz s dodáním do EU)

- Ř. 33 - oprava výše daně za dlužníky v insolvenčním řízení u věřitele – základní či snížená sazba

- Ř. 34 - oprava výše daně za dlužníky v insolvenčním řízení u dlužníka – základní či snížená sazba

- Ř. 45 - korekce odpočtů daně – základní či snížená sazba

Pokud krácení na vstupu další kód.

Vytvoření nových kódů DPH, které potřebujete – kopírováním existujících v aplikaci *8102:

Využijete tlačítko Kopíruj – najděte vhodný účet ze kterého chcete okopírovat, stiskněte Kopíruj a pak vždy přepíšte kód a název kódu. Úprava údajů – viz dále. Kontrolu správnosti si můžete provést pomocí tlačítka Řádky, kde vidíte kódy, kterých řádků se týkají. Doporučení: smažte si nejprve i nějaký kód, který nepoužíváte (tlačítko Smaž).

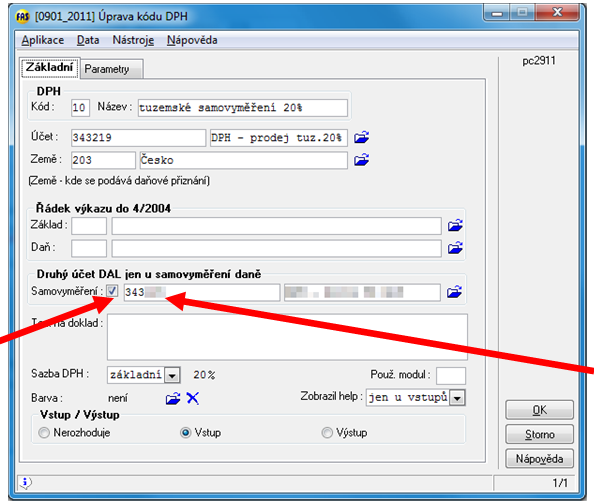

- Přenesení daňové povinnosti - tuzemské samovyměření ř. 10 a ř. 11

- Zkopírujte běžný kód DPH u tuzemských vstupů

- Na záložce Základní - zaškrtněte údaj Samovyměření a vyplňte druhý účet DPH (účet pro výstup)

- Na záložce Parametry - zaškrtnete Přenesení Odběratel

- Přenesení daňové povinnosti pro ř.25

- Zkopírujte běžný kód DPH u tuzemských výstupů kde neuplatňujete daň

- Na záložce Parametry - zaškrtnete Přenesení dodavatel

- Dovoz zboží s dodáním do EU pro ř. 32

- Zkopírujte běžný kód DPH pro dovoz

- Na záložce Parametry - zaškrtnete Dovoz přes EU

- Insolvence pro ř. 33:

- Zkopírujte běžný kód DPH u tuzemských vstupů

- Na záložce Parametry - zaškrtnete údaj Insolvence věřitel

- Insolvence pro ř. 34:

- Zkopírujte běžný kód DPH u tuzemských výstpů

- Na záložce Parametry - zaškrtnete údaj Insolvence dlužník

- Korekce pro ř. 45:

- Zkopírujte běžný kód DPH u tuzemských vstupů

- Na záložce Parametry - zaškrtnete údaj Korekce

Výpis z evidence §92a/6 - přenesení daňové povinnosti:

- Nová hlášení se týkají rozpisu k řádku 10, 11(samovyměření) a řádku 25 (výstup).

- Formuláře lze podat pouze a jen elektronicky.

- Na jejich naplnění bude samostatný návod.