Opravné / dodatečné daňové přiznání

Související rozcestníky | Hlavní rozcestník | Finanční modul | DPH

Pořízení dokladu

Opravné daňové přiznání

- Bez specialit - standardní pořízení dokladu

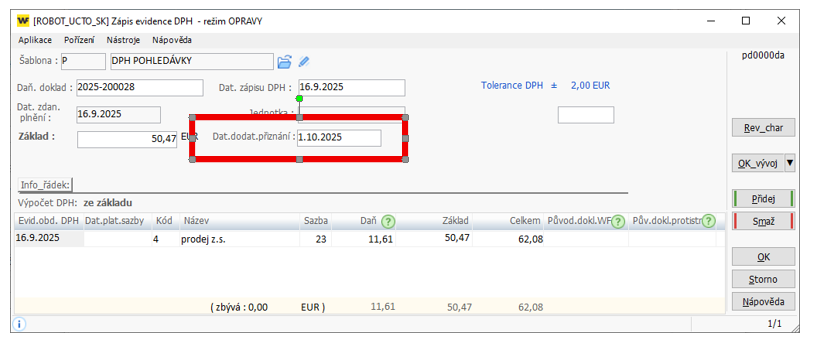

Dodatečné přiznání

- Doklad musí obsahovat datum dodatečného přiznání neboli datum zjištění daňového případu

- V aplikaci *1001 Závazky, *1002 Pohledávky vyplníme datum dodatečného přiznání v tabulce DPH

- Pozor: U většiny pozdě přijatých faktur lze provést posun DPH (návod + 1236).

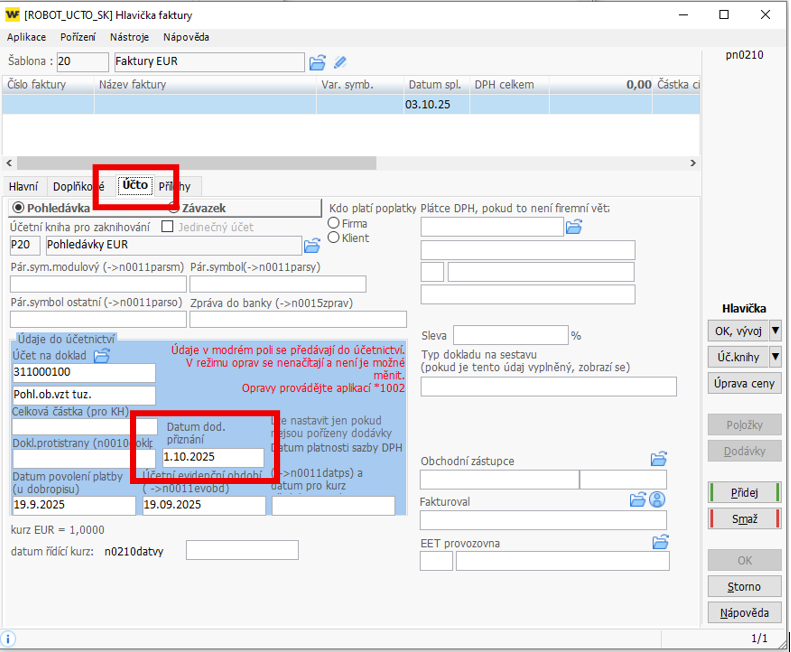

- V aplikaci *210 Obchodník nalezneme pole datum dodatečného přiznání na hlavičce faktury, záložka Účto

- V aplikaci *210 Obchodník nalezneme pole datum dodatečného přiznání na hlavičce faktury, záložka Účto

Generování XML souboru

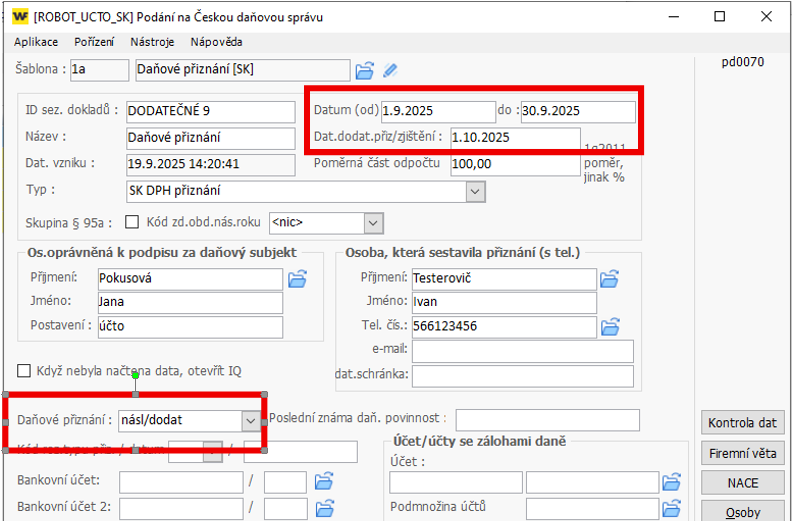

- Aplikace *1098 Podání na daňovou správu

- Tlačítko Přidej

- Šablona 1a – Daňové přiznání [SK]

- Datum od – do

- Období, které se týká opravného / dodatečného přiznání

- Dodat.přiz / zjištění

- Vyplňte v případě dodatečného přiznání

- Jedná se o datum zjištění daňového případu

- Totožné datum uvedené na dokladu

- Daňové přiznání

- Vyberte variantu opravného či dodatečného přiznání

- Uložit pomocí tlačítka OK

Generování XML souboru

- Aplikace *1098 Podání na daňovou správu

- Tlačítko Přidej

- Šablona 1a – Daňové přiznání [SK]

- Datum od – do

- Období, které se týká opravného / dodatečného přiznání

- Dodat.přiz / zjištění

- Vyplňte v případě dodatečného přiznání

- Jedná se o datum zjištění daňového případu

- Totožné datum uvedené na dokladu

- Daňové přiznání

- Vyberte variantu opravného či dodatečného přiznání

- Uložit pomocí tlačítka OK

Podání dodatečného přiznání

- Načtěte XML soubor do portálu eDANĚ

- Zkontrolujte data a můžete odeslat

- Program vždy vyplní řádek 37 (Daň na úhradu) totožný s řádkem 36 Rozdíl oproti poslední znám daňové povinnosti,… daňového přiznání

- V případě, že zde potřebujete jinou částku, upravte si přímo na portále E-DANĚ

Autor: Dis. KALASOVÁ Barbora | Posl.změna: 22.09.2025 | Článek: 3669 | www.WinFAS.cz